【www.myl5520.com--周公解梦】

增值税营业税【一】

增值税和营业税有什么区别

国务院日前决定,自2016年5月1日起,全面推开营改增试点,将建筑业、房地产业、金融业、生活服务业纳入试点范围,并将所有企业新增不动产所含增值税纳入抵扣范围,确保所有行业税负只减不增。3月24日,财政部和国家税务总局发布《关于全面推开营业税改增值税试点的通知》。带你来看看增值税和营业税的区别,供您参考借鉴。

增值税和营业税有什么区别

什么是增值税与营业税?

增值税是对货物和服务流转过程中产生的增值额征收的税种。

营业税是对在我国境内提供应税劳务、转让无形资产和销售不动产的单位和个人,就其从事经营活动取得的营业额征收的税种。

增值税和营业税的主要区别:

①增值税是中国第一大税种,是中央与地方分享税种,营业税为地方政府独享的第一大税种。

②增值税为价外税,不计入企业收入和成本;以货物和服务的增值额为税基,应纳税额为销项税额抵减进项税额的余额。营业税是价内税,对全部营业额收取,按照应税劳务或应税行为的营业额或转让额、销售额依法定的税率计算缴纳。

为什么要营改增?

营改增最大的变化,就是避免了营业税重复征税、不能抵扣、不能退税的弊端,实现了增值税“道道征税,层层抵扣”的目的,能有效降低企业税负。

更重要的是,营改增改变了市场经济交往中的价格体系,把营业税的“价内税”变成了增值税的“价外税”,形成了增值税进项和销项的抵扣关系,这将从深层次上影响到产业结构的调整及企业的内部架构。

营改增的发展历程

按照国家规划,我国营改增分为三步走:

第一步,在部分行业部分地区进行营改增试点;

第二步,选择部分行业在全国范围内进行试点;

第三步,在全国范围内实现营改增。

本次营改增改什么?

全面推开营改增试点,基本内容是实行“双扩”。

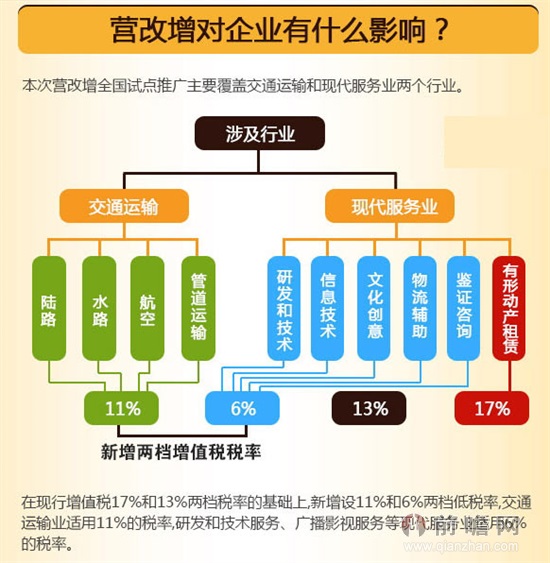

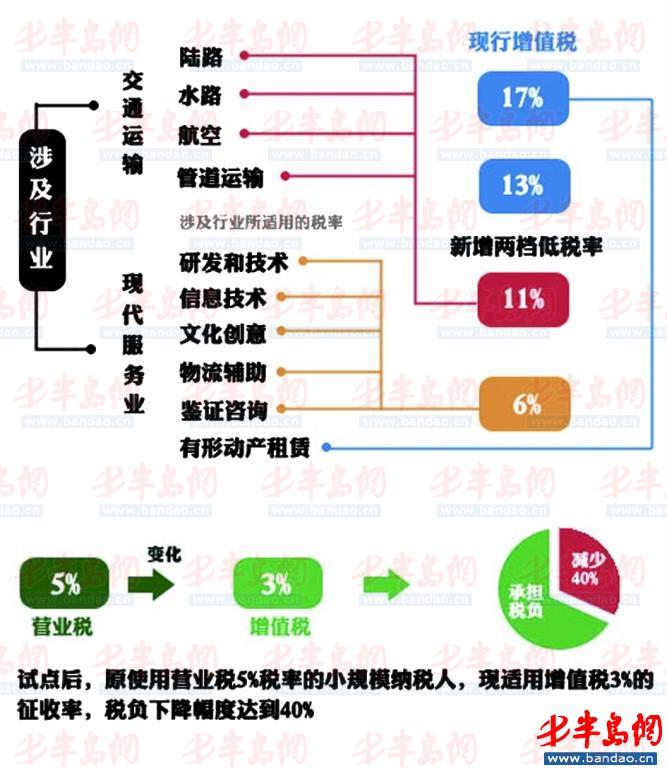

一是扩大试点行业范围。将建筑业、房地产业、金融业、生活服务业4个行业纳入营改增试点范围,自此,现行营业税纳税人全部改征增值税。

二是将不动产纳入抵扣范围。继上一轮增值税转型改革将企业购进机器设备纳入抵扣范围之后,本次改革又将不动产纳入抵扣范围,无论是制造业、商业等原增值税纳税人,还是营改增试点纳税人,都可抵扣新增不动产所含增值税。

为什么要全面推开营改增?

①实现了增值税对货物和服务的全覆盖,基本消除了重复征税,打通了增值税抵扣链条。

②将不动产纳入抵扣范围,比较完整地实现了规范的消费型增值税制度。

③进一步减轻企业税负,用短期财政收入的“减”换取持续发展势能的“增”。

④创造了更加公平、中性的税收环境,有效释放市场在经济活动中的作用和活力。

增值税营业税【二】

营业税与增值税的区别

营业税与增值税的区别增值税营业税。

2016年注册会计师开始进行备考,注册会计师考试栏目为了让考生更好的掌握注册会计师知识点特根据历年答疑发布2016注册会计师考试营业税与增值税的区别,希望考生在学习的同时结合一些答疑问题,更牢固掌握知识点。

问题:营业税与增值税的区别?

解答:

(1)征税范围不同:完全相反,互相排斥。

营业税改征增值税行业:交通运输业;邮政业;电信业;现代服务业(7项)。增值税营业税。

(2)和价格的关系不同。增值税是价外税,营业税是价內税。营业税在所得税前可以扣除,增值税在所得税前不得扣除。

(3)计税方法不同。增值税中,一般纳税人采用的是购进扣税法,而营业税只有列举业务的营业税计税依据有扣额的情形。