【www.myl5520.com--计算机考试】

2016年安徽继续教育考试

篇一:以下不属于2016年5月1日营改增试点范围的行业是(

2016年安徽继续教育考试(初级)

一、单选题

1、一般纳税人销售其2016年4月30日前取得(不含自建)的不动产,可以选择适用简易计税方法,以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照( B )的征收率计算应纳税额。

A、3%

B、5%

C、7%

D、11%

2、下列各项中,关于一般计税方法增值税应纳税额的计算,正确的是( B )。

A、应纳税额=当期销售额÷税率

B、应纳税额=当期销项税额-当期进项税额

C、应纳税额=当期销售额×税率

D、应纳税额=当期销项税额+当期进项税额

3、增值税一般纳税人提供不动产租赁服务的增值税税率是( B )。

A、6%

B、11%

C、17%

D、3%

4、小规模纳税人(除其他个人外)销售自己使用过的固定资产,依

照3%的征收率减按( B )征收增值税。

A、1%

B、2%

C、3%

D、5%

5、某商店为增值税小规模纳税人,2015年1月取得零售收入15.45

万元,则该商店1月应缴纳增值税税额为( D )万元。

A、0.15

B、0.25

C、0.35

D、0.45

6、小规模纳税人销售、出租不动产,以及一般纳税人提供的可选择

简易计税方法的销售、出租不动产业务,征收率为( C )。

A、1%

B、3%

C、5%

D、7%

7、一般纳税人跨县(市、区)提供建筑服务,适用一般计税方法计

税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按

照( D )的预征率计算应预缴税款。

A、1.5%

C、2.5%

D、3%

8、适用一般计税方法的试点纳税人,2016年5月1日后取得并在会

计制度上按固定资产核算的不动产或者2016年5月1日后取得的不

动产在建工程,其进项税额应自取得之日起分期从销项税额中抵扣,

第二年的抵扣比例为( A )。

A、40%

B、50%

C、60%

D、80%

9、下列关于起征点的表述中不正确的是( D )。

A、按期纳税的为月销售额5000-20000元(含本数)

B、按次纳税的为每次(日)销售额300-500元(含本数)

C、按期纳税的为月销售额3000-20000元(含本数)

D、2017年12月31日前,对月销售额2万元(含本数)至3万元的

增值税小规模纳税人免征增值税

10、一般纳税人销售其2016年4月30日前自建的不动产,可以选择

适用简易计税方法,以取得的全部价款和价外费用为销售额,按照

( C )的征收率计算应纳税额。

A、1%

B、4%

C、5%

D、8%

二、多选题

1、下列各项中,属于不得从销项税额中抵扣进项税额的有( AB )。

A、非正常损失的购进货物,以及相关的加工修理修配劳务和交通运以下不属于2016年5月1日营改增试点范围的行业是(。

输服务

B、非正常损失的在产品、产成品所耗用的购进货物(不包括固定资

产)、加工修理修配劳务和交通运输服务

C、非正常损失的不动产,以及该不动产所耗用的购进货物、设计服

营改增继续教育试题)

篇二:以下不属于2016年5月1日营改增试点范围的行业是(

考试《税法改革及实务操作(二)》

一、单项选择题(本类题共15小题,每小题2分,共30分。单项选择题 (每小题备选答案中,只有一个符合题意的正确答案,请选择正确选项。)

1.下列行业中,不属于营改增应税服务的是( )。 A.陆路运输服务

B.铁路运输服务

C.航空运输服务

D.房屋租赁服务 A B C D

答案解析:铁路运输不属于营改增征税范围。

2.营改增试点地区一般纳税人提供应税服务,其从销售额中扣除其支付给非试点纳税人价款的,应在“应交税费——应交增值税”科目下增设( )专栏。

A.销项税额

B.进项税额

C.待抵扣进项税额

D.营改增抵减的销项税额 A B C D

答案解析:一般纳税人提供应税服务,试点期间按照营业税改征增值税有关规定允许从销售额中扣除其支付给非试点纳税人价款的,应在“应交税费——应交增值税”科目下增设“营改增抵减的销项税额”专栏。

3.北京甲运输公司是增值税一般纳税人,2012年11月其国内客运收入30万元,支付非试点联运企业运费10万元并取得交通运输业专用发票,销售货物取得2万元(含税)。该企业本月税法认可的可抵扣进项税额为0.8万元。北京甲运输公司2012年11月的运输业务适用的税率为( )。 A.17%

B.11%

C.6%

D.3% A B C D

答案解析:试点地区交通运输业一般纳税人适用税率为11%。

4.营改增试点地区纳税人取得的过渡性财政扶持资金借记( )。

A.其他应收款

B.营业外收入

C.补贴收入

D.其他业务收入 A B C D

答案解析:试点纳税人在新老税制转换期间因实际税负增加而向财税部门申请取得财政扶持资金的,期末有确凿证据表明企业能够符合财政扶持政策规定的相关条件且预计能够收到财

政扶持资金时,按应收的金额,借记“其他应收款”等科目,贷记 “营业外收入”科目。待实际收到财政扶持资金时,按实际收到的金额,借记“银行存款”等科目,贷记“其他应收款”等科目。

5.该设计公司当期进项税额是( )。

A.8000

B.11000

C.14000

D.15000 A B C D

答案解析:5000+28571.43×7%+14285.71×7%=8000(元)。

6.下列营改增试点地区增值税税率描述错误的是( )。

A.提供有形动产租赁服务,税率为17%

B.提供交通运输业服务,税率为11%

C.提供部分现代服务业服务(有形动产租赁服务除外),税率为6%

D.小规模纳税人提供应税服务,征收率4% A B C D

答案解析:小规模纳税人提供应税服务,征收率3%。

7.北京地区某设计公司为增值税一般纳税人,2012年12月发生以下经济业务:(1)为甲个人提供服装设计服务,取得收入100000元;(2)为乙个人提供创意策划服务,取得收入80000元;(3)为丙企业提供环境设计服务,取得收入60000元;(4)购买办公用电脑,取得1份增值税专用发票上注明税款5000元,购买公司小轿车用汽油,取得1份增值税专用发票上注明税款3000元,购买接待用礼品,取得1份增值税专用发票上注明税款4000元,取得1份非试点地区某纳税人开具的公路内河运输发票价税合计28571.43元,取得1份税务机关代开的运输业增值税专用发票价税合计14285.71元。企业核算健全,所有收入为含税价款,取得的各类发票均已认证相符,计算取小数点后两位。该设计公司当期销项税额是( )。 A.34871.79

B.13584.91

C.40800

D.14400 A B C D

答案解析:(100000+80000+60000)÷(1+6%)×6%=13584.91(元)。

8.下列各项中,说法错误的是( )。

A.纳税人就“营业税改征增值税纳税人缴纳营业税期间营业收入确认通知”未按照规定时间交回确认回执的,视其确定的应税服务年应税销售额未超过500万元

B.纳税人提供应税服务,开具增值税专用发票后,提供应税服务中止、折让、开票有误等情形,应当按照国家税务总局的规定开具红字增值税专用发票 C.纳税人提供应税服务,将价款和折扣额未在同一张发票上分别注明的,不得扣减折扣额

D.纳税人提供有形动产租赁服务采取预收款方式的,其纳税义务发生时间为应税服务完成的当天 A B C D

答案解析:纳税人提供有形动产租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

9.纳税人实施前的应税服务销售额的换算公式是( )。

A.连续不超过12个月应税服务营业额合计÷(1+17%)

B.连续不超过12个月应税服务营业额合计÷(1+11%) C.连续不超过12个月应税服务营业额合计÷(1+6%)

D.连续不超过12个月应税服务营业额合计÷(1+3%) A B C D

答案解析:根据国家税务总局公告2012年第38号第一条规定,试点纳税人试点实施前的应税服务年销售额按以下公式换算:应税服务年销售额=连续不超过12个月应税服务营业额合计÷(1+3%)。

10.下列各项中,不属于提供有形动产租赁服务的是( )。

A.有形动产融资租赁

B.有形动产经营性租赁 C.远洋运输的光租业务

D.航空运输的湿租业务 A B C D

答案解析:航空运输的湿租业务属于交通运输业。

11.北京营业税改增值税一般纳税人2012年11月2日接受北京运输企业提供的货物运输服务,并取得其在地方税务局代开的公路、内河运输发票,该纳税人可按该发票上注明的金额( )计算进项税额,从销项税额中抵扣。

A.3%的征收率

B.7%的扣除率 C.11%的扣除率

D.不能 A B C D

答案解析:从试点地区取得的试点实施之后开具的运输费用结算单据(铁路运输费用结算单据除外),不得作为增值税扣税凭证。

12.增值税的纳税期限,分别为( )。

A.1日、3日、7日、10日、15日、1个月或者1个季度 B.1日、3日、5日、10日、15日、2个月或者1个季度

C.1日、3日、5日、10日、15日、1个月或者1个季度

D.1日、3日、5日、7日、10日、1个月或者1个季度 A B C D

答案解析:增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定。以1个季度为纳税期限的规定适用于小规模纳税人以及财政部和国家税务总局规定的其他纳税人。不能按照固定期限纳税的,可以按次纳税。

13.作为扩大“营改增”试点范围的8省市之一,福建省从( )实施新旧税制的转换。

A.2012年9月1日

B.2012年10月1日

C.2012年11月1日

D.2013年1月1日

A B C D

答案解析:

财政部、国家税务总局关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知〔财税(2012)71号〕,福建省、广东省应当于2012年11月1日完成新旧税制转换。

14.某纳税人税改前连续不超过12个月的经营期内累计交通运输业应税全部收入为600万元,支付给合作运输方的运费为100万元。则其应税服务年销售额为( )。

A.600万元 B.520万元

C.582.52万元

D.504.85万元 A B C D

答案解析:应税服务年销售额=600÷(1+3%)=582.52(万元)。

15.一般纳税人提供适用简易计税方法应税服务,发生视同提供应税服务应缴纳的增值税额,借记“营业外支出”等科目,应贷记( )科目。

A.“应交税费——应交增值税”

B.“应交税费——已交增值税”

C.“应交税费——待抵扣进项税额”

D.“应交税费——未交增值税” A B C D

答案解析:一般纳税人提供适用简易计税方法应税服务,发生视同提供应税服务应缴纳的增值税额,借记“营业外支出”等科目,贷记“应交税费——未交增值税”科目。

二、多项选择题(本类题共10小题,每小题4分,共40分。每小题备选答案中,有两个或两个以上符合题意的正确答案,请选择正确选项。)

1.下列项目中,进项税额不得从销项税额中抵扣的有( )。

A.接受交通运输业服务,除取得增值税专用发票外,按照运输费用结算单据上注明的运输费用金额和7%的扣除率计算的进项税额 B.接受的旅客运输劳务

C.自用的应征消费税的摩托车、汽车、游艇

D.增值税普通发票 A B C D E

答案解析:接受运输服务进行税额抵扣的情形

①接受试点地区的一般纳税人提供的货物运输服务,取得其开具的货物运输业增值税专用发票,按照该发票上注明的增值税额,从销项税额中抵扣。

②接受试点地区的小规模纳税人提供的货物运输服务,取得其委托税务机关代开的货物运输业增值税专用发票,按照该发票上注明的价税合计金额和7%的扣除率计算进项税额,从销项税额中抵扣。

③接受非试点地区的单位和个人提供的交通运输劳务,取得其开具的运输费用结算单据,按照该运输费用结算单据上注明的运输费用金额和7%的扣除率计算的进项税额,从销项税额中抵扣。

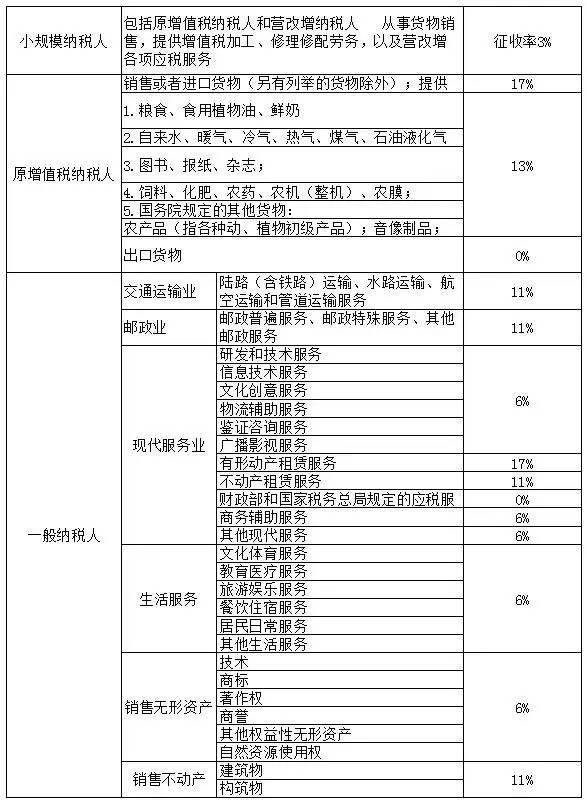

2.纳入“营改增”试点改革范围的“1+6”行业有( )。

A.交通运输业

B.研发和技术服务和信息技术服务

C.文化创意服务和鉴证咨询服务

D.物流辅助服务和有形动产租赁服务 A B C D E

答案解析:《交通运输业和部分现代服务业营业税改征增值税试点实施办法》(财税〔2011〕111号附件1)第八条规定,应税服务,是指陆路运输服务、水路运输服务、航空运输服务、管道运输服务、研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。

3.差额征收营业税改征增值税的具体项目包括( )。

A.有形动产融资租赁

B.交通运输业服务

C.试点物流承揽的仓储业务

D.勘察设计单位承担的勘察设计劳务 A B C D E

答案解析:差额征收营业税改征增值税的具体项目包括以下五类:有形动产融资租赁、交通运输业服务、试点物流承揽的仓储业务、勘察设计单位承担的勘察设计劳务和代理等。

4.差额计税的增值税小规模纳税人纳税申报资料包括( )。

A.《增值税纳税申报表(适用于增值税小规模纳税人)》

B.《增值税纳税申报表(适用于增值税小规模纳税人)附列资料》

C.《资产负债表》和《利润表》

D.《应税服务扣除项目清单》 A B C D E

答案解析:增值税小规模纳税人纳税申报资料包括: (1)《增值税纳税申报表(适用于增值税小规模纳税人)》;

(2)《增值税纳税申报表(适用于增值税小规模纳税人)附列资料》;

(3)《资产负债表》和《利润表》;

(4)《应税服务扣除项目清单》。

增值税小规模纳税人提供应税服务,实行差额征税的,需填报《增值税纳税申报表(适用于增值税小规模纳税人)附列资料》和《应税服务扣除项目清单》,其他增值税小规模纳税人不需填报。

5.该设计公司获得的运输业发票可以抵扣的进项税额分别有( )。

A.28571.43×7%

B.28571.43÷(1+3%)×7%

C.14285.71×7%

D.14285.71÷(1+3%)×7% A B C D E

答案解析:营改增一般纳税人取得非试点地区的运输业发票和税务机关代开的运输业发票,都可按价税合计金额的7%计算抵扣进项税额。

2016继续教育部分试题及答案

篇三:以下不属于2016年5月1日营改增试点范围的行业是(

一、单选题

1、增值税小规模纳税人缴纳增值税、消费税、文化事业建设费,以及随增值税、消费税附征的城市维护建设税、教育费附加等税费,原则上实行按( )申报。

A、天

B、月

C、季

D、年

【正确答案】C

【您的答案】

2、小规模纳税人转让其取得(不含自建)的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,按照( )的征收率计算应纳税额。

A、3%

B、5%

C、7%

D、11%

【正确答案】B

【您的答案】

3、一般纳税人销售其2016年5月1日后取得(不含自建)的不动产,应按照( )的预征率向不动产所在地主管地税机关预缴税款。

A、3%

B、5%

C、7%

D、11%

【正确答案】B

【您的答案】

4、一般纳税人销售其2016年4月30日前取得(不含自建)的不动产,可以选择适用简易计税方法,以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照( )的征收率计算应纳税额。

A、3%

B、5%

C、7%

D、11%

【正确答案】B

【您的答案】

5、一般纳税人销售自己使用过的属于《增值税暂行条例》第十条规定不得抵扣且未抵扣进

项税额的固定资产,按简易办法依照3%的征收率减按( )征收增值税。

A、1%

B、1.5%

C、2%

D、2.5%

【正确答案】C

【您的答案】

6、增值税一般纳税人取得2010年1月1日以后开具的增值税专用发票,应在开具之日起( )天内到税务机关办理认证,并在认证通过的次月申报期内,向主管税务机关申报抵扣进项税额。

A、30

B、60

C、90

D、180

【正确答案】D

【您的答案】

7、纳税人按照规定不得抵扣且未抵扣进项税额的固定资产、无形资产、不动产,发生用途改变,用于允许抵扣进项税额的应税项目,可在用途改变的( )将按公式计算出的可以抵扣的进项税额,填入“税额”栏。

A、次日

B、次月

C、次季

D、次年

【正确答案】B

【您的答案】

8、适用一般计税方法的试点纳税人,2016年5月1日后取得的不动产在建工程,其进项税额应自取得之日起分2年从销项税额中抵扣,第一年抵扣比例为( )。

A、20%

B、40%

C、60%

D、80%

【正确答案】C

【您的答案】

9、适用一般计税方法的试点纳税人,2016年5月1日后取得的不动产在建工程,其进项税额应自取得之日起分2年从销项税额中抵扣,第二年抵扣比例为( )。

A、20%以下不属于2016年5月1日营改增试点范围的行业是(。

B、40%

C、60%

D、80%

【正确答案】B

【您的答案】

10、一般纳税人跨县(市、区)提供建筑服务,适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照( )的预征率计算应预缴税款。

A、2%

B、5%

C、11%

D、17%

【正确答案】A

【您的答案】

11、小规模纳税人(除其他个人外)销售自己使用过的固定资产,依照( )的征收率减按2%征收增值税。

A、3%

B、5%

C、11%

D、17%

【正确答案】A

【您的答案】

12、按照规定计算的可抵扣进项税额,60%的部分于改变用途的次月从销项税额中抵扣,40%的部分为待抵扣进项税额,于改变用途的次月起第( )个月从销项税额中抵扣。

A、13

B、15以下不属于2016年5月1日营改增试点范围的行业是(。

C、18

D、21

【正确答案】A

【您的答案】

13、增值税小规模纳税人,月销售额不超过( )万元(含本数)的,按照规定免征增值税。

A、3

B、5

C、7

D、10

【正确答案】A

【您的答案】

14、下列关于增值税纳税地点的表述中,不正确的是( )。

A、其他个人销售或者租赁不动产,应向机构所在地主管税务机关申报纳税

B、其他个人转让自然资源使用权,应向自然资源所在地主管税务机关申报纳税

C、其他个人销售或者租赁不动产,应向不动产所在地主管税务机关申报纳税

D、其他个人提供建筑服务,应向建筑服务发生地主管税务机关申报纳税

【正确答案】A

【您的答案】

15、下列关于增值税起征点的表述中不正确的是( )。

A、按期纳税的,为月销售额5000-20000元(含本数)

B、按次纳税的,为每次(日)销售额300-500元(含本数)

C、按期纳税的,为月销售额3000-20000元(含本数)

D、2017年12月31日前,对月销售额2万元(含本数)至3万元的增值税小规模纳税人免征增值税

【正确答案】C

【您的答案】

16、下列各项中,不属于增值税防伪税控系统专用设备的是( )。

A、金税卡

B、IC卡

C、读卡器或金税盘

D、增值税防伪税控系统

【正确答案】D

【您的答案】

17、一般纳税人出租不动产适用的税率为( )。

A、3%

B、6%

C、11%

D、17%

【正确答案】C

【您的答案】

18、下列选项中,允许原增值税纳税人抵扣进项税额的是( )。

A、外购货物用于生产

B、外购货物用于集体福利

C、外购货物用于个人消费

D、外购货物发生非正常损失

【正确答案】A

【您的答案】

二、多选题

1、“营改增”后一般纳税人增值税纳税申报表分为( )。

A、主表

B、附表

C、附注

D、附列资料

【正确答案】AB

【您的答案】

2、下列选项中,进项税额不得从销项税额中抵扣的有( )。